Đối với nhiều gia đình trẻ, việc sở hữu một ngôi nhà là ước mơ lớn. Tuy nhiên, giấc mơ này thường đi kèm với gánh nặng tài chính không nhỏ. Đặc biệt là khi phải đối mặt với khoản nợ vay mua nhà cùng lúc với chi phí nuôi dạy con cái.

Trong bối cảnh lãi suất biến động và chi phí sinh hoạt ngày càng tăng, việc quản lý dòng tiền trở thành một thách thức. Nó đòi hỏi sự tính toán kỹ lưỡng và chiến lược rõ ràng. Bài viết này sẽ cung cấp những bí quyết thiết thực để các gia đình trẻ có thể tối ưu hóa dòng tiền của mình. Từ đó, bạn có thể vững vàng tài chính và xây dựng tổ ấm hạnh phúc.

Phân tích thách thức tài chính cho gia đình trẻ

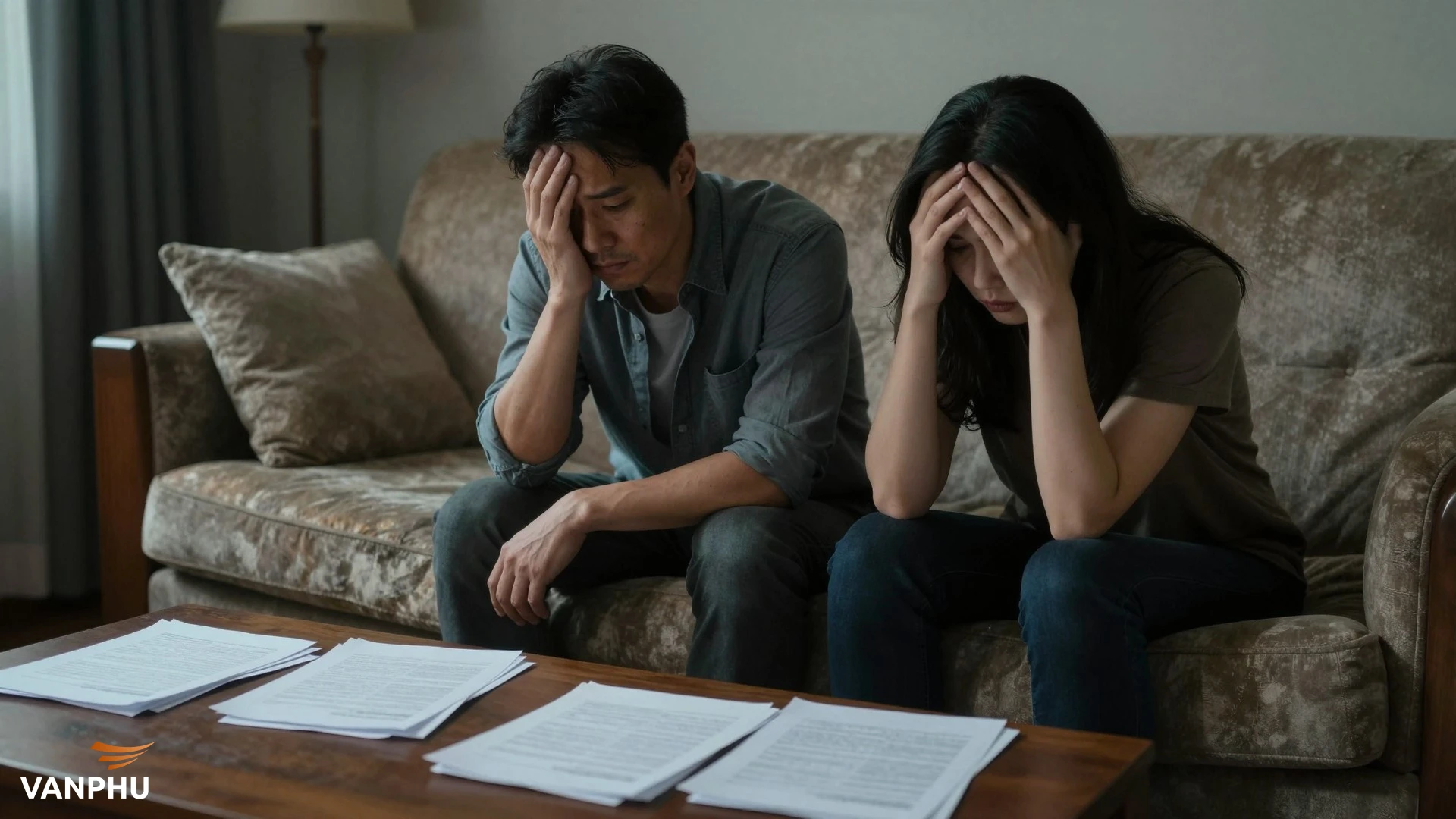

Gia đình trẻ hiện nay đối mặt với nhiều áp lực tài chính. Hai gánh nặng lớn nhất là khoản trả nợ nhà và chi phí nuôi con. Việc cân bằng giữa hai khoản này đòi hỏi sự quản lý thông minh.

Gánh nặng trả nợ nhà và lãi suất cao

Thị trường bất động sản thường xuyên biến động. Lãi suất vay mua nhà có thể tăng cao, gây áp lực lớn lên ngân sách gia đình. Ví dụ, mức lãi suất 14% có thể biến giấc mơ an cư thành gánh nặng tài chính. Nó ảnh hưởng trực tiếp đến các khoản chi tiêu thiết yếu khác[1].

Khoản trả góp hàng tháng có thể chiếm một phần lớn thu nhập. Điều này khiến nhiều gia đình phải thắt chặt chi tiêu. Hơn nữa, việc duy trì "sức bền của dòng tiền" là yếu tố then chốt. Nó giúp gia đình vượt qua giai đoạn khó khăn này[1].

Chi phí nuôi con ngày càng tăng

Nuôi con là một hành trình tốn kém. Từ tiền bỉm sữa, quần áo, đồ chơi đến chi phí y tế và giáo dục. Mỗi giai đoạn phát triển của con đều cần những khoản đầu tư khác nhau. Chi phí giáo dục đặc biệt là một khoản mục lớn. Nó cần được lên kế hoạch từ sớm để đảm bảo tương lai tốt đẹp cho con.

Ngoài ra, các hoạt động ngoại khóa, giải trí cũng phát sinh chi phí. Việc này đòi hỏi cha mẹ phải có chiến lược chi tiêu hợp lý. Mục tiêu là để không ảnh hưởng đến các khoản tài chính quan trọng khác.

Các chiến lược tối ưu hóa dòng tiền hiệu quả

Để vượt qua những thách thức tài chính, gia đình trẻ cần áp dụng các chiến lược quản lý dòng tiền toàn diện. Từ việc lập ngân sách đến tăng cường thu nhập, mỗi bước đều quan trọng.

Lập ngân sách chi tiết và theo dõi sát sao

Việc đầu tiên và quan trọng nhất là lập một ngân sách rõ ràng. Bạn cần ghi lại tất cả các khoản thu nhập và chi tiêu hàng tháng. Phân loại chi phí thành các nhóm cố định (trả nợ nhà, học phí) và biến đổi (ăn uống, giải trí). Điều này giúp bạn nhìn rõ bức tranh tài chính gia đình.

Sử dụng các ứng dụng quản lý tài chính hoặc bảng tính Excel. Bạn có thể theo dõi chi tiêu hàng ngày. Từ đó, bạn dễ dàng phát hiện những khoản chi không cần thiết. Việc này giúp bạn điều chỉnh kịp thời để tối ưu hóa dòng tiền.

Ưu tiên trả nợ nhà thông minh

Hiểu rõ các điều khoản vay mua nhà là rất quan trọng. Bạn cần biết lãi suất, thời hạn vay và các khoản phí phát sinh. Nếu có thể, hãy xem xét chiến lược trả nợ sớm. Điều này giúp giảm tổng số tiền lãi phải trả.

Trong trường hợp lãi suất tăng cao, việc tái cấu trúc khoản vay có thể là một lựa chọn. Bạn nên tìm hiểu các gói vay ưu đãi hơn. Hoặc bạn có thể đàm phán với ngân hàng để có điều kiện tốt hơn. Đây là một cách để giảm áp lực tài chính hàng tháng[2].

Quản lý chi phí nuôi con hiệu quả

Lên kế hoạch chi tiêu cho con từ khi còn nhỏ. Bạn có thể tận dụng đồ dùng cũ từ người thân hoặc mua sắm đồ thanh lý. Điều này giúp tiết kiệm đáng kể. Đối với giáo dục, hãy cân nhắc các lựa chọn phù hợp với ngân sách. Bạn có thể đầu tư vào các quỹ tiết kiệm giáo dục dài hạn.

Dạy con về giá trị của tiền bạc và tiết kiệm từ sớm. Điều này giúp hình thành thói quen chi tiêu có trách nhiệm. Bạn cũng nên tìm kiếm các hoạt động giải trí miễn phí hoặc chi phí thấp. Nó vừa giúp con phát triển vừa giảm gánh nặng tài chính.

Tăng cường nguồn thu nhập

Bên cạnh công việc chính, hãy tìm kiếm các nguồn thu nhập phụ. Bạn có thể làm việc tự do, bán hàng online, hoặc tận dụng kỹ năng cá nhân. Đầu tư nhỏ vào các kênh an toàn cũng là một cách. Nó giúp gia tăng tài sản theo thời gian.

Phát triển kỹ năng mới giúp bạn có cơ hội thăng tiến trong công việc. Hoặc bạn có thể tìm kiếm những vị trí có mức lương tốt hơn. Nếu có tài sản nhàn rỗi, bạn có thể cho thuê. Ví dụ như phòng trống hoặc phương tiện đi lại. Điều này giúp tạo thêm dòng tiền ổn định.

Xây dựng quỹ dự phòng khẩn cấp

Quỹ dự phòng là "phao cứu sinh" trong những tình huống bất ngờ. Ví dụ như mất việc, ốm đau hoặc sửa chữa nhà cửa. Mục tiêu là có ít nhất 3-6 tháng chi phí sinh hoạt trong quỹ này. Bạn nên ưu tiên xây dựng quỹ này trước khi đầu tư vào các kênh rủi ro cao.

Bắt đầu bằng việc tiết kiệm một khoản nhỏ mỗi tháng. Sau đó, bạn tăng dần số tiền này. Hãy để quỹ dự phòng ở một tài khoản riêng biệt. Nó cần có tính thanh khoản cao. Điều này giúp bạn dễ dàng tiếp cận khi cần thiết.

Đầu tư và tiết kiệm dài hạn

Khi đã có quỹ dự phòng, hãy nghĩ đến việc đầu tư. Bạn có thể lựa chọn các kênh phù hợp với mức độ chấp nhận rủi ro của mình. Ví dụ như gửi tiết kiệm, mua trái phiếu, hoặc đầu tư vào quỹ mở. Mục tiêu là để tiền của bạn sinh lời theo thời gian.

Đừng quên tiết kiệm cho hưu trí của bản thân và giáo dục đại học của con. Bắt đầu sớm giúp tận dụng sức mạnh của lãi kép. Điều này giúp bạn đạt được mục tiêu tài chính dài hạn một cách hiệu quả.

Tối ưu hóa không gian sống để tiết kiệm chi phí

Ngôi nhà không chỉ là nơi ở mà còn là một khoản đầu tư lớn. Việc tối ưu hóa không gian sống có thể giúp tiết kiệm chi phí đáng kể. Đồng thời, nó còn nâng cao chất lượng cuộc sống cho cả gia đình.

Thiết kế nhà ở thông minh, đa năng

Một không gian sống được thiết kế thông minh sẽ tối ưu hóa công năng sử dụng. Ví dụ, bạn có thể chọn nội thất đa năng. Hoặc bạn có thể tận dụng các góc chết trong nhà. Điều này giúp căn hộ trở nên gọn gàng và ấm cúng hơn[5]. Việc này đặc biệt quan trọng với các gia đình có con nhỏ. Nó giúp tạo không gian chơi an toàn và tiện lợi.

Các chủ đầu tư uy tín như Văn Phú đang kiến tạo những không gian sống chất lượng. Họ chú trọng đến sự kết nối và tương tác giữa các thành viên. Điều này giúp gia đình trẻ có một môi trường sống lý tưởng. Nó cũng góp phần giảm bớt gánh nặng tài chính không cần thiết.

Giảm chi phí vận hành và bảo trì

Chọn mua hoặc thiết kế nhà với các vật liệu bền vững. Bạn nên sử dụng thiết bị tiết kiệm năng lượng. Điều này giúp giảm hóa đơn điện, nước hàng tháng. Việc bảo trì định kỳ cũng rất quan trọng. Nó giúp tránh các chi phí sửa chữa lớn phát sinh đột ngột.

Tìm hiểu về các loại phí dịch vụ chung cư. Bạn cần đảm bảo chúng phù hợp với ngân sách gia đình. Một ngôi nhà được quản lý tốt sẽ giúp bạn tiết kiệm chi phí dài hạn. Nó cũng mang lại sự an tâm cho gia đình.

Lời khuyên từ chuyên gia và kinh nghiệm thực tế

Để tối ưu hóa dòng tiền thành công, gia đình trẻ cần học hỏi và kiên trì. Đừng ngần ngại tìm kiếm sự hỗ trợ khi cần thiết.

Tìm kiếm tư vấn tài chính chuyên nghiệp

Nếu cảm thấy khó khăn trong việc quản lý tài chính, hãy tìm đến chuyên gia. Họ có thể giúp bạn lập kế hoạch tài chính cá nhân. Họ cũng đưa ra lời khuyên phù hợp với tình hình của bạn. Một cái nhìn khách quan từ bên ngoài có thể mang lại những giải pháp bất ngờ.

Các chuyên gia có thể giúp bạn hiểu rõ hơn về các sản phẩm tài chính. Họ cũng giúp bạn đưa ra quyết định đầu tư thông minh. Điều này đặc biệt hữu ích khi bạn đang cân nhắc các khoản vay lớn. Hoặc khi bạn đang lên kế hoạch cho tương lai của con cái.

Học hỏi từ cộng đồng và kinh nghiệm thực tế

Tham gia các diễn đàn, nhóm cộng đồng về tài chính gia đình. Bạn có thể học hỏi kinh nghiệm từ những người đi trước. Những câu chuyện thực tế và lời khuyên từ cộng đồng rất giá trị. Chúng giúp bạn tránh được những sai lầm phổ biến.

Đừng ngại chia sẻ những khó khăn của mình. Bạn có thể nhận được sự đồng cảm và những gợi ý hữu ích. Việc này giúp bạn không cảm thấy cô đơn trên hành trình quản lý tài chính. Nó cũng tạo động lực để bạn tiếp tục cố gắng.

Giữ vững tinh thần lạc quan và kiên trì

Quản lý tài chính là một quá trình dài. Nó đòi hỏi sự kiên nhẫn và kỷ luật. Sẽ có những lúc bạn cảm thấy nản lòng. Tuy nhiên, hãy luôn giữ vững tinh thần lạc quan. Hãy nhớ về mục tiêu cuối cùng: một cuộc sống ổn định và hạnh phúc cho gia đình.

Hãy ăn mừng những thành công nhỏ trên hành trình này. Điều này giúp bạn duy trì động lực. Đừng quá khắt khe với bản thân. Hãy điều chỉnh kế hoạch khi cần thiết. Sự linh hoạt là chìa khóa để đạt được mục tiêu tài chính.

Kết luận

Việc tối ưu hóa dòng tiền khi vừa trả nợ nhà vừa nuôi con là một thử thách lớn. Tuy nhiên, nó hoàn toàn có thể thực hiện được. Điều này đòi hỏi sự lập kế hoạch kỹ lưỡng và kỷ luật tài chính. Bằng cách áp dụng các chiến lược như lập ngân sách chi tiết, quản lý nợ thông minh, kiểm soát chi phí nuôi con, tăng cường thu nhập, và xây dựng quỹ dự phòng, gia đình bạn sẽ vững vàng hơn.

Hãy luôn nhớ rằng mục tiêu cuối cùng là xây dựng một nền tảng tài chính vững chắc. Từ đó, bạn có thể mang lại cuộc sống tốt đẹp nhất cho con cái. Đồng thời, bạn cũng đảm bảo sự an tâm cho chính mình. Bắt đầu ngay hôm nay để biến những kế hoạch thành hiện thực. Chúc bạn thành công trên hành trình này!

Để tìm hiểu thêm về các giải pháp tài chính khi mua nhà, bạn có thể tham khảo thêm về nghệ thuật mua nhà khi lãi cao. Hoặc bạn có thể xem xét các lựa chọn mua nhà trả góp hay thuê nhà rồi đem tiền đi đầu tư. Ngoài ra, việc nắm bắt tình hình kinh tế vĩ mô cũng rất quan trọng. Nó giúp bạn đưa ra các quyết định tài chính sáng suốt hơn. Đặc biệt, việc tối ưu không gian sống cho gia đình trẻ cũng góp phần không nhỏ vào việc tiết kiệm chi phí. Bạn cũng có thể tìm hiểu về những rủi ro tài chính tiềm ẩn khi mua nhà vượt khả năng để có sự chuẩn bị tốt nhất.

Thông Tin Thêm

- Dòng tiền: Là tổng lượng tiền mặt vào và ra khỏi một doanh nghiệp hoặc cá nhân trong một khoảng thời gian nhất định. Quản lý dòng tiền hiệu quả giúp đảm bảo khả năng thanh toán và duy trì hoạt động tài chính ổn định.

- Tái cấu trúc khoản vay: Là quá trình điều chỉnh các điều khoản của một khoản vay hiện có. Mục đích là để phù hợp hơn với khả năng tài chính của người vay, thường bao gồm thay đổi lãi suất, thời hạn hoặc lịch trả nợ.

- Ngân sách gia đình: Là một kế hoạch tài chính chi tiết. Nó liệt kê tất cả các nguồn thu nhập và các khoản chi tiêu dự kiến của một gia đình trong một khoảng thời gian nhất định, thường là hàng tháng.

- Quỹ dự phòng khẩn cấp: Là một khoản tiền tiết kiệm được dành riêng để chi trả cho các tình huống bất ngờ hoặc khẩn cấp. Ví dụ như mất việc, ốm đau, hoặc sửa chữa lớn, thường tương đương 3-6 tháng chi phí sinh hoạt.

- Lãi kép: Là lãi suất được tính không chỉ trên số tiền gốc ban đầu mà còn trên cả số tiền lãi đã tích lũy từ các kỳ trước. Đây là một công cụ mạnh mẽ giúp tăng trưởng tài sản đáng kể theo thời gian.