Vì sao người độc thân thu nhập thấp nên tìm hiểu kỹ chính sách vay mua nhà khi tìm nơi an cư?

Người độc thân thu nhập thấp khi mua nhà thường đối mặt với rủi ro tài chính lớn vì chỉ có một nguồn thu, dễ rơi vào áp lực nợ nếu có biến động về công việc hoặc chính sách vay. Trước khi vay mua nhà, cần nhận diện rõ các rủi ro và có giải pháp phù hợp để giảm áp lực tài chính.

Uyen Mac

February 12, 2026

8 phút đọc

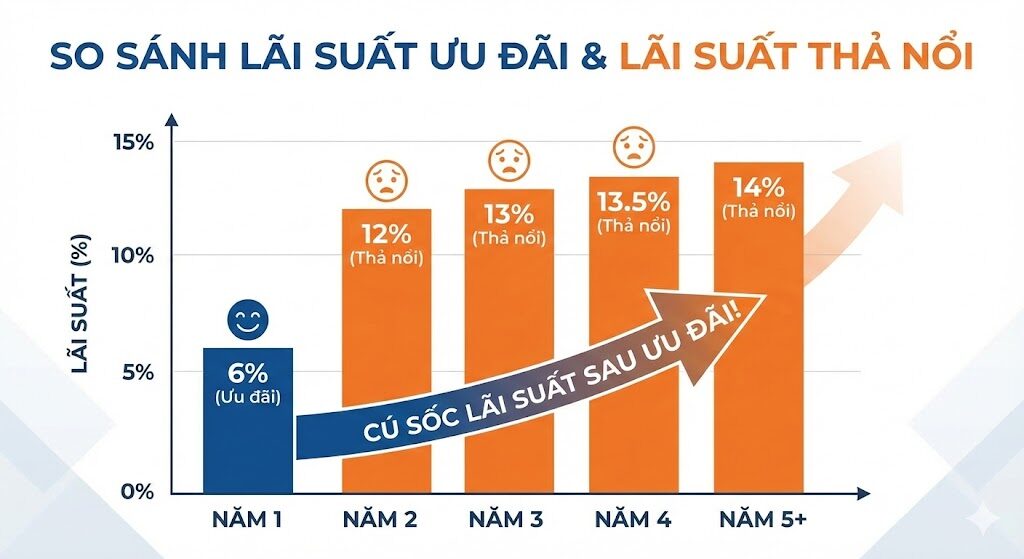

Sự chênh lệch lớn giữa lãi suất ưu đãi và lãi suất thả nổi có thể gây sốc tài chính cho người độc thân nếu không chuẩn bị kỹ - Ảnh Pinterest

Chấp nhận lãi suất thả nổi hoặc trả phí phạt cao - Đâu là sự lựa chọn có lợi hơn? - Ảnh Cake by VPbank

Nhà ở xã hội là giải pháp tối ưu giúp người độc thân thu nhập thấp sở hữu nhà với lãi suất vay ổn định - Ảnh Văn Phú

Áp dụng quy tắc 30/30/3 giúp người độc thân quản lý dòng tiền an toàn khi thực hiện chính sách vay mua nhà - Ảnh Pinterest

Sự chênh lệch lớn giữa lãi suất ưu đãi và lãi suất thả nổi có thể gây sốc tài chính cho người độc thân nếu không chuẩn bị kỹ - Ảnh Pinterest

Sự chênh lệch lớn giữa lãi suất ưu đãi và lãi suất thả nổi có thể gây sốc tài chính cho người độc thân nếu không chuẩn bị kỹ

Chấp nhận lãi suất thả nổi hoặc trả phí phạt cao - Đâu là sự lựa chọn có lợi hơn?

Nhà ở xã hội là giải pháp tối ưu giúp người độc thân thu nhập thấp sở hữu nhà với lãi suất vay ổn định

Áp dụng quy tắc 30/30/3 giúp người độc thân quản lý dòng tiền an toàn khi thực hiện chính sách vay mua nhà

Bài viết có hữu ích với bạn không?

Các bài viết liên quan

July 25, 2026

10 phút đọc

July 25, 2026

9 phút đọc

July 25, 2026

10 phút đọc

July 25, 2026

11 phút đọc

July 24, 2026

12 phút đọc