Sổ tiết kiệm hay sổ đỏ: Bài toán người mua nhà giữa chu kỳ lãi suất cao 2026

tmr.vpi2026

May 29, 2026

10 phút đọc

Giữa năm 2026, nhiều người mua nhà có vài tỷ đồng trong tài khoản đang chọn gửi tiết kiệm thêm một năm. Quyết định này tạo cảm giác hợp lý: tiền vẫn sinh lãi, khoản vay chưa bắt đầu, áp lực trả góp vẫn nằm ngoài đời sống hằng tháng.

Với người đã có nhu cầu ở thật và nền tảng tài chính đủ mạnh, câu hỏi cần được đặt lại: tiền mặt còn bảo vệ được bao nhiêu vị thế mua sau một năm chờ đợi?

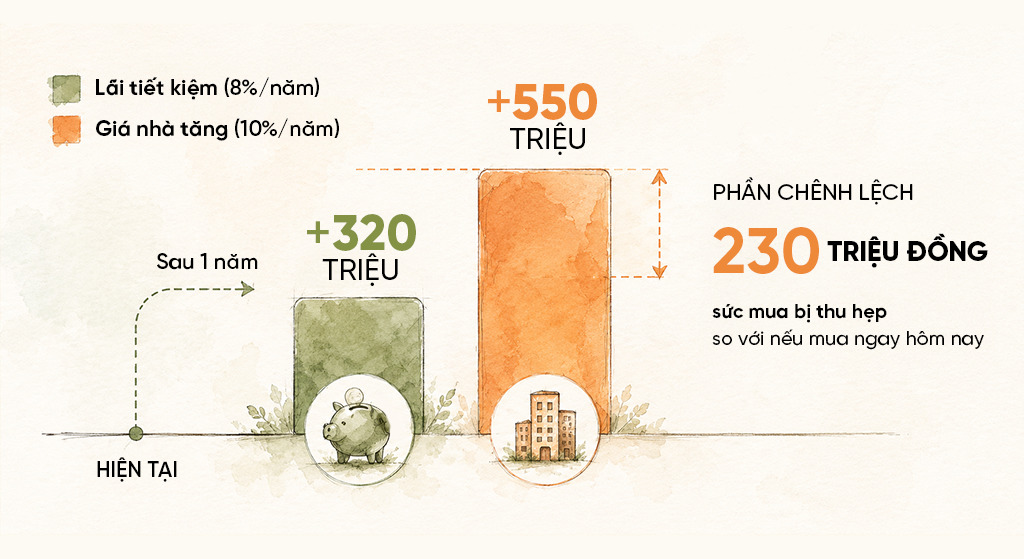

Ví dụ, 4 tỷ đồng gửi tiết kiệm với lãi suất giả định 8%/năm tạo ra khoảng 320 triệu đồng sau một năm. Nếu căn hộ mục tiêu 5,5 tỷ đồng tăng 10%, phần tăng giá đã là 550 triệu đồng. Khi cộng thêm tiền thuê nhà, chi phí sở hữu và khoản vay phát sinh, sức mua thực tế có thể dịch chuyển nhanh hơn cảm giác an toàn trong tài khoản.

Lãi tiết kiệm chỉ có ý nghĩa khi còn bảo vệ được sức mua

Tiền mặt mang lại cảm giác an toàn vì mọi giá trị đều hữu hình: số dư hiện tại, lãi suất cam kết, kỳ hạn đáo hạn và khoản lãi dự kiến.

Trong khi đó, chi phí của việc chờ đợi thường vận hành âm thầm hơn: tiền thuê nhà tiếp tục phát sinh, tài sản mục tiêu có thể dịch chuyển giá, căn phù hợp có thể không còn, và khoản vay cần thiết có thể lớn hơn khi người mua quay lại thị trường.

Vì vậy, con số cần được ưu tiên là lãi ròng:

Lãi ròng = Lãi tiền gửi – Chi phí thuê nhà – Chi phí phát sinh trong thời gian chờ

Với 4 tỷ đồng gửi ở mức giả định 8%/năm, khoản lãi danh nghĩa là 320 triệu đồng. Nếu người mua vẫn thuê nhà 20 triệu đồng/tháng, riêng chi phí thuê một năm đã là 240 triệu đồng. Phần lãi ròng còn khoảng 80 triệu đồng, trước khi tính thêm đặt cọc, chuyển nhà, nội thất hoặc các chi phí sở hữu sau mua.

Từ đây, sức mua cần được đặt cạnh tốc độ dịch chuyển của tài sản mục tiêu:

Khoảng thiếu hụt = Phần tăng giá tài sản – Lãi ròng

Nếu căn hộ 5,5 tỷ đồng tăng 10%, phần tăng giá là 550 triệu đồng. Với lãi ròng khoảng 80 triệu đồng, khoảng thiếu hụt có thể lên đến 470 triệu đồng. Tài khoản vẫn tăng, nhưng vị thế mua đã mỏng đi.

Lãi suất cũng cần được nhìn như một chu kỳ, thay vì một con số tại một thời điểm. Khi mặt bằng lãi vay ở mức cao, nhiều người mua có xu hướng đứng ngoài thị trường để chờ điều kiện vay dễ chịu hơn. Tuy nhiên, khi lãi suất bắt đầu hạ nhiệt, nhu cầu mua ở thật thường quay lại nhanh, trong khi nguồn cung nhà ở chất lượng cần thêm thời gian để bổ sung.

Áp lực vì vậy có thể dồn vào những dự án đã có pháp lý hoàn chỉnh, tiến độ rõ ràng và khả năng bàn giao hoặc khai thác sớm. Người mua lúc đó không chỉ đối diện với mặt bằng lãi suất mới, mà còn cạnh tranh với lượng cầu đã tích luỹ trong suốt giai đoạn chờ đợi. Đây là lý do việc giữ tiền cần được tính cùng chu kỳ lãi suất, chu kỳ nguồn cung và chu kỳ quay lại của nhu cầu ở thật.

Quyết định mua nhà nên bắt đầu từ cấu trúc vốn

Trong chu kỳ lãi vay cao, quyết định mua nhà nên bắt đầu từ cấu trúc vốn, trước khi bước vào câu chuyện dự án, vị trí hay tiện ích. Một tài sản hấp dẫn vẫn cần được đặt trong giới hạn dòng tiền thực tế, vì khoản vay sẽ đi cùng người mua lâu hơn giai đoạn ưu đãi ban đầu.

Công thức xác định vùng giá an toàn là:

Giá nhà an toàn = Vốn tự có / Tỷ lệ vốn tự có mục tiêu

Nếu người mua muốn vốn tự có chiếm 70%, 4 tỷ đồng vốn sẵn có tương ứng vùng giá khoảng 5,71 tỷ đồng. Nếu tỷ lệ vốn tự có là 60%, vùng giá có thể mở rộng đến khoảng 6,67 tỷ đồng. Cách tính này giúp người mua thiết lập một khung tài chính rõ ràng trước khi đánh giá vị trí, tiện ích hay chính sách bán hàng.

Khoản vay cũng cần được nhìn ở trạng thái dài hạn, sau khi ưu đãi lãi suất kết thúc và toàn bộ chi phí sở hữu bắt đầu hiện rõ: phí quản lý, gửi xe, nội thất, bảo hiểm, điện nước, chi phí sống mới và quỹ dự phòng.

Với người mua để ở, một cấu trúc bền vững hơn thường xoay quanh 60–70% vốn tự có, 30–40% khoản vay, quỹ dự phòng đủ 6–12 tháng trả góp và chi phí sống. Tài sản được chọn nên có khả năng sử dụng ngay, dù để ở hay cho thuê, với tầm nhìn nắm giữ từ 5–7 năm để giảm áp lực từ biến động lãi suất ngắn hạn.

Ngoài các phép tính về lãi suất, giá tài sản hay tỷ lệ vay, mỗi quyết định trì hoãn còn mang theo một chi phí ít hiện hình hơn: thời gian sống. Đó có thể là thêm một năm tiếp tục thuê nhà, thêm một năm di chuyển xa hơn mỗi ngày, thêm một năm sống trong không gian chưa thật sự phù hợp, hoặc thêm một năm lùi lại những kế hoạch gia đình đã được chuẩn bị.

Với người mua để ở, giá trị của một nơi chốn ổn định còn nằm ở chất lượng sống được cộng dồn qua từng ngày: nhịp sinh hoạt thuận tiện hơn, gia đình an tâm hơn và những kế hoạch dài hạn có điểm tựa rõ ràng hơn.

Tài sản đáng mua cần được neo bằng giá trị sử dụng thật

Trong một thị trường thận trọng, tài sản đáng cân nhắc cần có nền tảng sử dụng thật. Đó là tài sản có thể ở, có thể cho thuê, có pháp lý rõ, hạ tầng đã vận hành, cộng đồng cư dân hiện hữu và khả năng thanh khoản dựa trên nhu cầu ở thật.

Một bất động sản phòng thủ cần được đọc qua ba lớp giá trị.

- Giá trị cư trú là khả năng sống tốt mỗi ngày: kết nối thuận tiện, tiện ích hữu dụng, môi trường an toàn, hạ tầng đáp ứng các nhu cầu thiết yếu.

- Giá trị dòng tiền là khả năng cho thuê hoặc vận hành tài sản khi kế hoạch sống thay đổi. Tài sản có tệp thuê rõ sẽ giúp người mua có thêm phương án tài chính ngoài việc chờ tăng giá.

- Giá trị thanh khoản đến từ nhu cầu mua lại của những người cần ở thật. Một tài sản có cộng đồng cư dân, tiện ích vận hành và chất lượng sống được kiểm chứng thường có sức bền tốt hơn trong các giai đoạn thị trường chậm lại.

Với Văn Phú, tư duy đô thị vị nhân sinh có thể được nhìn qua cách doanh nghiệp tổ chức các lớp đời sống trong dự án, từ không gian ở, tiện ích hằng ngày đến vận hành cộng đồng. Điểm hình như Vlasta Premier – Phú Thuận, tư duy đô thị vị nhân sinh của Văn Phú có thể được đọc qua cách dự án tổ chức đời sống trong một sản phẩm căn hộ quy mô vừa tại khu Nam TP.HCM.

- Về cư trú, dự án có khoảng 602 căn, mật độ khoảng 11 căn hộ trên một mặt bằng tầng, cùng các tiện ích như khối đế thương mại, co-working hơn 1.000m², thư viện, trường mầm non và không gian chăm sóc sức khỏe.

- Về dòng tiền, dự án tọa lạc trên trục Đào Trí, có khả năng kết nối nổi bật thông qua hệ thống 3 cây cầu huyết mạch: Phú Mỹ, Thủ Thiêm 4 (quy hoạch) và Phú Mỹ 2 (tương lai), giúp tiếp cận tệp thuê từ nhóm gia đình trẻ, chuyên gia và người làm việc quanh Quận 7, Nhà Bè hoặc các khu kết nối về trung tâm.

- Về thanh khoản, dự án có pháp lý minh bạch, sở hữu lâu dài, mật độ được kiểm soát, tiện ích phục vụ nhu cầu hằng ngày và tiêu chuẩn vận hành cao cấp sau bàn giao giúp dự án có thêm nền tảng để duy trì sức hút với nhóm mua ở thật trong dài hạn và các nhà đầu tư ưu tiên sự bền vững.

nơi quy hoạch, tiện ích và không gian chung phục vụ nhịp sống mỗi ngày.

Bài toán cuối cùng: Tầm nhìn dài hạn cho dòng vốn

Tiền mặt vẫn là nền tảng quan trọng của an toàn tài chính, đặc biệt khi lãi vay mua nhà còn tạo áp lực lên dòng tiền dài hạn. Tuy nhiên, với người đã có nhu cầu ở thật, quyết định chờ thêm nên được nhìn bằng ba thước đo thực chất hơn: lãi ròng sau chi phí chờ đợi, sức mua còn lại và chi phí cơ hội của tài sản mục tiêu.

Khi lãi ròng không theo kịp tốc độ tăng của căn nhà phù hợp, sự an toàn trong tài khoản có thể đi cùng sự suy giảm vị thế mua. Trong bối cảnh đó, một quyết định mua được xây trên cấu trúc vốn thận trọng và tài sản có giá trị sử dụng thật sẽ giúp người mua bảo toàn sức mua, kiểm soát dòng tiền và thiết lập một nền tảng tài sản bền vững hơn qua chu kỳ.

Các bài viết liên quan