5 mẹo giảm lãi khi tính lãi vay mua nhà bằng khoản trả trước

Khi vay mua nhà dài hạn, tổng tiền lãi có thể ngang hoặc vượt cả tiền gốc, tạo áp lực tài chính lớn. Tuy nhiên, nếu áp dụng chiến lược hợp lý, bạn có thể giảm đáng kể lãi vay và tiết kiệm hàng trăm triệu đồng.

Uyen Mac

February 11, 2026

6 phút đọc

Rút ngắn thời gian vay mua nhà là "vũ khí" mạnh nhất để loại bỏ tiền lãi cộng dồn - Ảnh: Saigon Times

Tăng khoản trả trước ban đầu giúp giảm đáng kể tổng số tiền lãi về lâu dài - Ảnh: Vietnam Finance

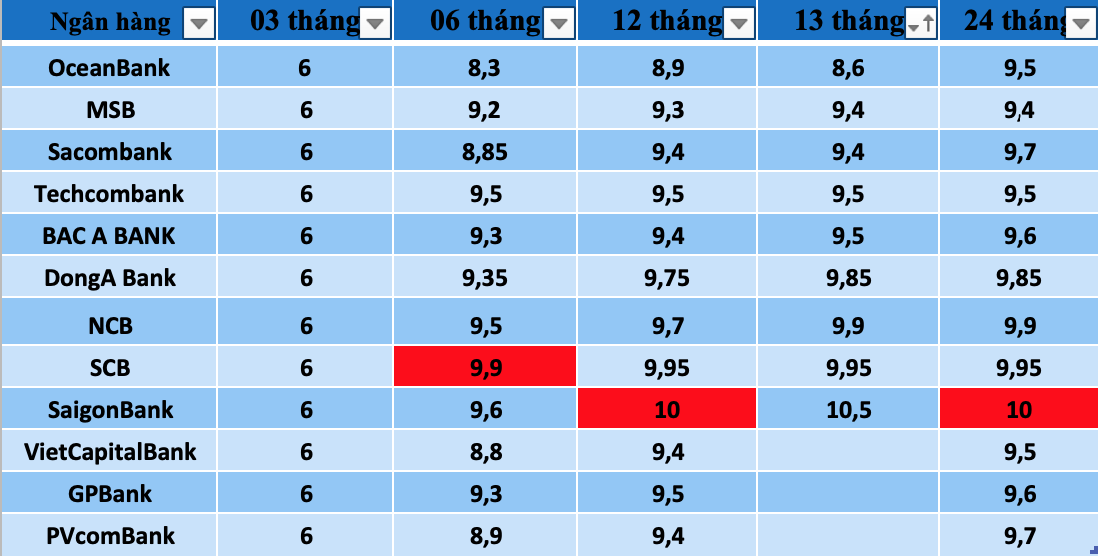

Chuyển nợ sang ngân hàng có lãi suất thấp hơn giúp tối ưu hóa chi phí vay vốn - Ảnh: CafeF

Rút ngắn thời gian vay mua nhà là "vũ khí" mạnh nhất để loại bỏ tiền lãi cộng dồn - Ảnh: Saigon Times

Tăng khoản trả trước ban đầu giúp giảm đáng kể tổng số tiền lãi về lâu dài

Rút ngắn thời gian vay mua nhà là "vũ khí" mạnh nhất để loại bỏ tiền lãi cộng dồn

Chuyển nợ sang ngân hàng có lãi suất thấp hơn giúp tối ưu hóa chi phí vay vốn

Bài viết có hữu ích với bạn không?

Các bài viết liên quan

July 25, 2026

10 phút đọc

July 25, 2026

9 phút đọc

July 25, 2026

10 phút đọc

July 25, 2026

11 phút đọc

July 24, 2026

12 phút đọc