Bí quyết áp dụng quy tắc 50 30 20 để sớm sở hữu ngôi nhà mơ ước

Nhiều người thu nhập 20–30 triệu/tháng vẫn khó mua nhà do chưa biết cách quản lý tài chính hiệu quả. Bài viết hướng dẫn áp dụng và tùy biến quy tắc 50 30 20 để tối ưu tích lũy cho mục tiêu sở hữu nhà.

Uyen Mac

February 9, 2026

6 phút đọc

Chiến lược đảo ngược tỷ lệ là chìa khóa để rút ngắn thời gian sở hữu nhà từ 7.5 năm xuống còn 4.5 năm - Ảnh Pinterest

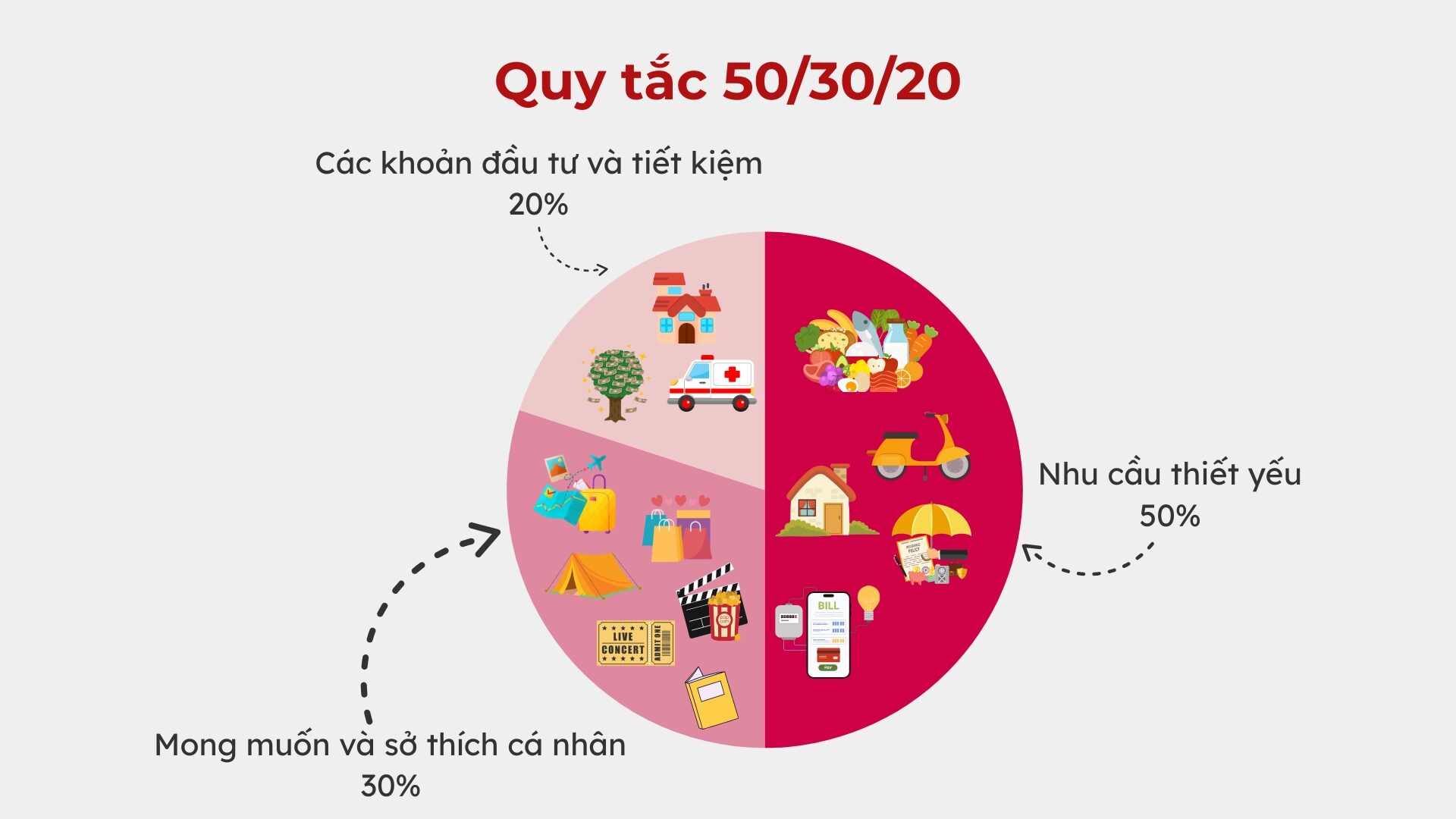

Cấu trúc cơ bản của quy tắc 50 30 20 giúp bạn phân loại dòng tiền khoa học - Ảnh: Home Credit

Tối ưu hóa nhóm chi phí cố định để tích lũy tiền cho mục tiêu mua nhà - Ảnh: Vietnamnet

Quản lý tài chính đúng cách ngay từ bây giờ sẽ biến giấc mơ sở hữu nhà thành hiện thực trong tương lai gần - Ảnh Pinterest

Chiến lược đảo ngược tỷ lệ là chìa khóa để rút ngắn thời gian sở hữu nhà từ 7.5 năm xuống còn 4.5 năm - Ảnh Pinterest

Cấu trúc cơ bản của quy tắc 50 30 20 giúp bạn phân loại dòng tiền khoa học

Chiến lược đảo ngược tỷ lệ là chìa khóa để rút ngắn thời gian sở hữu nhà từ 7.5 năm xuống còn 4.5 năm

Tối ưu hóa nhóm chi phí cố định để tích lũy tiền cho mục tiêu mua nhà

Quản lý tài chính đúng cách ngay từ bây giờ sẽ biến giấc mơ sở hữu nhà thành hiện thực trong tương lai gần

Bài viết có hữu ích với bạn không?

Các bài viết liên quan

May 20, 2026

17 phút đọc

May 19, 2026

11 phút đọc

May 19, 2026

16 phút đọc

May 17, 2026

14 phút đọc

May 17, 2026

15 phút đọc